2018年中國(guó)新能源汽車(chē)市場(chǎng)的真實(shí)狀況如何?

目前的新能源汽車(chē)市場(chǎng)存在大量自產(chǎn)自銷(xiāo),因此,單看整體數(shù)據(jù),很難把握新能源汽車(chē)消費(fèi)的真實(shí)脈絡(luò)。還好,還有新能源汽車(chē)零售交易數(shù)據(jù)。

您可能聽(tīng)過(guò)這些中國(guó)新能源汽車(chē)市場(chǎng)的“經(jīng)驗(yàn)”之談:A00是純電動(dòng)“霸主”;電動(dòng)汽車(chē)銷(xiāo)量全靠限購(gòu)城市;補(bǔ)貼降了車(chē)價(jià)就漲;插混賣(mài)不動(dòng)了……

不過(guò),如果看新能源汽車(chē)零售數(shù)據(jù),就會(huì)發(fā)現(xiàn),這些“老生常談”其實(shí)很難站住腳。那么,國(guó)內(nèi)新能源汽車(chē)市場(chǎng)的真實(shí)狀況如何?

1月9日,新浪汽車(chē)與中國(guó)電動(dòng)汽車(chē)百人會(huì)、威爾森信息科技有限公司聯(lián)合發(fā)布了《2018中國(guó)新能源乘用車(chē)市場(chǎng)白皮書(shū)》(下稱(chēng)白皮書(shū))。白皮書(shū)以實(shí)際交易量為統(tǒng)計(jì)口徑,匯總了2018年1-11月國(guó)內(nèi)新能源汽車(chē)的微博討論聲量和新能源乘用車(chē)零售量數(shù)據(jù)。

基于這些數(shù)據(jù)分析得出的結(jié)論,更值得細(xì)究。

零售統(tǒng)計(jì)大法好

由于統(tǒng)計(jì)口徑不同,白皮書(shū)和其他機(jī)構(gòu)的統(tǒng)計(jì)結(jié)果有較大差異。

以2018年1-11月國(guó)內(nèi)新能源乘用車(chē)總銷(xiāo)量為例:

★ 中汽協(xié)的數(shù)據(jù)顯示,前11個(gè)月共銷(xiāo)售新能源乘用車(chē)88.6萬(wàn)輛,同比增速為84.8%;★ 乘聯(lián)會(huì)的數(shù)據(jù)顯示,前11個(gè)月共銷(xiāo)售新能源乘用車(chē)84.6萬(wàn)輛,同比增速89.4%;★ 白皮書(shū)的數(shù)據(jù)顯示,前11個(gè)月共銷(xiāo)售新能源乘用車(chē)68.5萬(wàn)輛,同比增速90.6%。(見(jiàn)下圖,由上至下分別為中汽協(xié)、乘聯(lián)會(huì)和白皮書(shū)的統(tǒng)計(jì)數(shù)據(jù))

同是統(tǒng)計(jì)2018年前11個(gè)月國(guó)內(nèi)的新能源乘用車(chē)銷(xiāo)量,白皮書(shū)比中汽協(xié)的數(shù)據(jù)少20.1萬(wàn)輛,差值比近30%。差值如此之大,一大原因是新能源汽車(chē)的銷(xiāo)量中,有大批車(chē)輛沒(méi)有通過(guò)零售渠道銷(xiāo)售。

2018年1-11月北汽新能源乘用車(chē)銷(xiāo)量(單位:輛)

制圖:《電動(dòng)汽車(chē)觀(guān)察家》

以2018年全國(guó)純電動(dòng)汽車(chē)市場(chǎng)的冠軍北汽新能源為例,1-11月共銷(xiāo)售13.28萬(wàn)輛純電動(dòng)汽車(chē),但每月銷(xiāo)量并不均衡。2018年6月,北汽新能源EC系列純電動(dòng)車(chē)僅售出3輛,10月又狂增至2萬(wàn)多輛,11月也賣(mài)出1.4萬(wàn)輛。

這種狂飆突進(jìn)式的增量得益于北汽系出行公司強(qiáng)大的平臺(tái)消納能力。在零售市場(chǎng),一款車(chē)型幾個(gè)月內(nèi)從個(gè)位數(shù)增至四位數(shù)的模式不可復(fù)制。

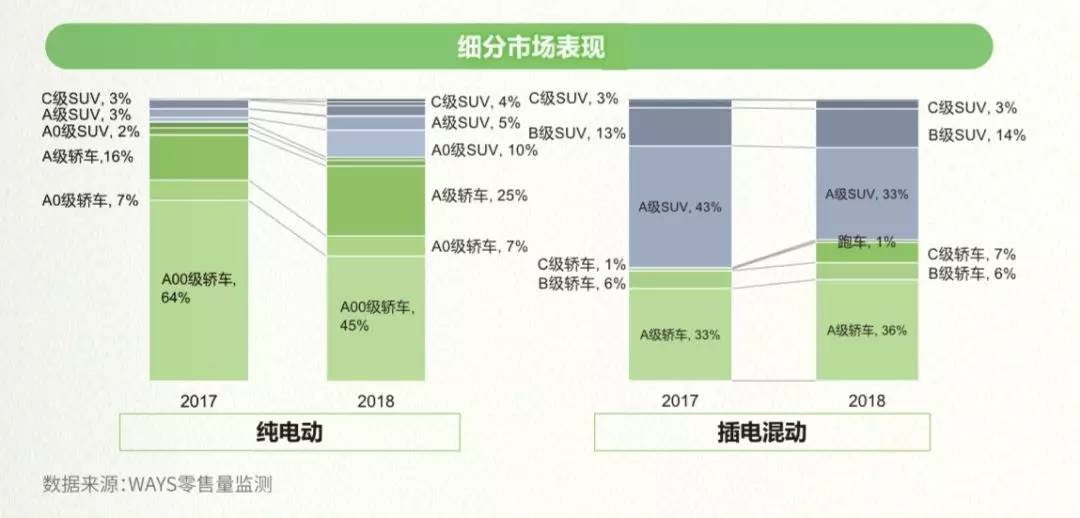

A00級(jí)純電動(dòng)占比降幅19%

一直以來(lái),A00級(jí)車(chē)型都是中國(guó)純電動(dòng)汽車(chē)市場(chǎng)的主力。中汽協(xié)發(fā)布的數(shù)據(jù)顯示,2017年,純電動(dòng)乘用車(chē)共售出46.8萬(wàn)輛,其中A00級(jí)車(chē)型銷(xiāo)量為27.7萬(wàn)輛,占比達(dá)59%。

按照乘聯(lián)會(huì)的統(tǒng)計(jì),2018年,A00級(jí)純電動(dòng)乘用車(chē)市場(chǎng)繼續(xù)走強(qiáng),前11個(gè)月,A00級(jí)純電動(dòng)乘用車(chē)共售出30.96萬(wàn)輛,占純電動(dòng)乘用車(chē)總銷(xiāo)量的61.7%(見(jiàn)下圖)。

但白皮書(shū)的統(tǒng)計(jì)數(shù)據(jù)顯示,2017年到2018年,A00級(jí)純電動(dòng)乘用車(chē)的市場(chǎng)占有率明顯收窄。2017年,A00級(jí)車(chē)型占國(guó)內(nèi)純電動(dòng)乘用車(chē)銷(xiāo)量的64%,銷(xiāo)量最少的A0級(jí)SUV占比僅為2%。

而2018年1-11月,A00級(jí)車(chē)型在純電動(dòng)乘用車(chē)總銷(xiāo)量中的占比降至45%,讓出的市場(chǎng)份額主要由A級(jí)轎車(chē)和A0級(jí)SUV分得,所占比例分別為25%和10%。其中,A0級(jí)純電動(dòng)SUV的比例為2017年的5倍。

從零售統(tǒng)計(jì)端來(lái)看,2018年,A00級(jí)純電動(dòng)乘用車(chē)的絕對(duì)霸主地位有所動(dòng)搖。

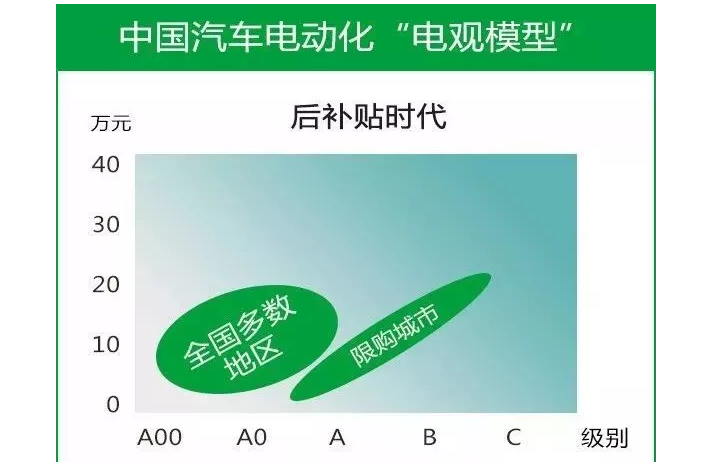

非限牌城市消納55%新能源汽車(chē)

在不少人印象中,限購(gòu)限行城市是消納新能源汽車(chē)的主要市場(chǎng),甚至有觀(guān)點(diǎn)認(rèn)為,一旦取消限行限購(gòu)政策,新能源汽車(chē)將鮮有人問(wèn)津。但從零售統(tǒng)計(jì)結(jié)果來(lái)看,非限牌城市正在由新能源汽車(chē)的第二戰(zhàn)場(chǎng)成為主戰(zhàn)場(chǎng)。

白皮書(shū)的統(tǒng)計(jì)數(shù)據(jù)顯示,從2017年起,新能源汽車(chē)市場(chǎng)以限牌城市為主的局勢(shì)開(kāi)始發(fā)生明顯變化。非限牌城市的銷(xiāo)量占比由2016年的37%上升至2017年的51%,2018年1-11月,國(guó)內(nèi)55%的新能源汽車(chē)賣(mài)到非限牌城市,限牌城市的占比進(jìn)一步縮減。

白皮書(shū)的這一統(tǒng)計(jì)結(jié)果與《電動(dòng)汽車(chē)觀(guān)察家》的觀(guān)點(diǎn)吻合。

《分享:中國(guó)汽車(chē)電動(dòng)化模型》一文曾指出,在非限購(gòu)限行城市,電動(dòng)汽車(chē)售價(jià)高、充電難的問(wèn)題并不突出,綜合性?xún)r(jià)比能戰(zhàn)勝燃油車(chē)。因此,這部分城市是汽車(chē)電動(dòng)化的真實(shí)市場(chǎng),對(duì)電動(dòng)汽車(chē)的消納能力不可小覷。

插混猛增176.3%

由于國(guó)家的新能源汽車(chē)政策偏向于純電動(dòng)技術(shù)路線(xiàn),在北京等地,插混也無(wú)法享受和純電動(dòng)同等的補(bǔ)貼和路權(quán)待遇,在一些吃瓜群眾看來(lái),插混的市場(chǎng)表現(xiàn)遠(yuǎn)不如純電動(dòng)。

但這種觀(guān)點(diǎn)并不全面。

一方面,插混車(chē)型的市場(chǎng)占比不敵純電動(dòng)是事實(shí),根據(jù)白皮書(shū)的報(bào)告內(nèi)容,2018年1-11月,插混乘用車(chē)共售出20.15萬(wàn)輛,占新能源乘用車(chē)總銷(xiāo)量的29.4%。另一方面,雖然插混車(chē)型的市場(chǎng)占有率仍小于純電動(dòng)車(chē)型,但銷(xiāo)量增幅遠(yuǎn)超后者。

白皮書(shū)的統(tǒng)計(jì)數(shù)據(jù)顯示,2018年1-11月,純電動(dòng)乘用車(chē)銷(xiāo)量為48.4萬(wàn)輛,同比增長(zhǎng)68.8%;插電式混合動(dòng)力乘用車(chē)共賣(mài)出20.1萬(wàn)輛,同比增速達(dá)到176.3%。

如今,后補(bǔ)貼時(shí)代已經(jīng)到來(lái),再加上中外資車(chē)企集中導(dǎo)入多款新插混車(chē)型,插混產(chǎn)品的市場(chǎng)表現(xiàn)可能會(huì)更好。

新勢(shì)力微博討論量超40萬(wàn)條

2018年算得上是新造車(chē)企業(yè)的交付元年,除了2017年已經(jīng)交車(chē)的云度和電咖等,2018年,新特、前途、蔚來(lái)、威馬、小鵬等車(chē)企陸續(xù)正式對(duì)外交付。但新勢(shì)力的市場(chǎng)占有率仍很有限,前11個(gè)月,只有蔚來(lái)汽車(chē)銷(xiāo)量過(guò)萬(wàn)。

但這并不影響網(wǎng)民對(duì)新勢(shì)力的關(guān)注熱度。

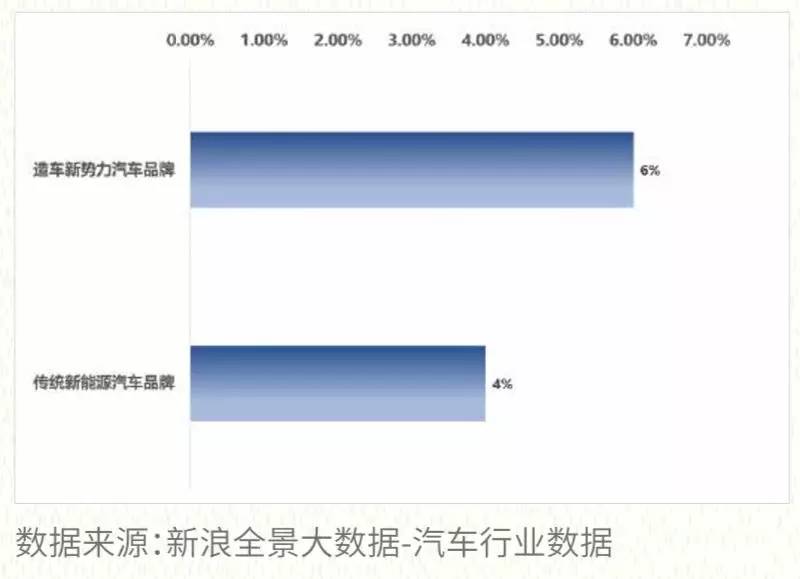

白皮書(shū)援引新浪全境大數(shù)據(jù)的統(tǒng)計(jì)稱(chēng),2018年1-11月,涉及“造車(chē)新勢(shì)力汽車(chē)品牌”的微博討論聲量共40.6萬(wàn)條,同比增長(zhǎng)129%。新勢(shì)力品牌聲量占比達(dá)到9%。

另外,新造車(chē)企業(yè)品牌的認(rèn)證用戶(hù)占比為6%,高于傳統(tǒng)新能源汽車(chē)品牌認(rèn)證用戶(hù)4%的數(shù)值。

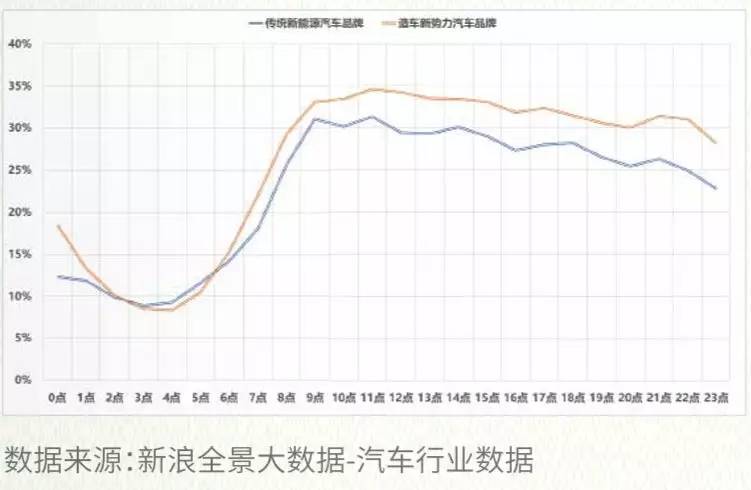

微博用戶(hù)活躍度方面,新造車(chē)企業(yè)興趣用戶(hù)的活躍度和活躍時(shí)長(zhǎng)均高于傳統(tǒng)新能源汽車(chē)品牌用戶(hù)。其中,蔚來(lái)汽車(chē)用戶(hù)的微博活躍度最高,超過(guò)比亞迪和北汽新能源等傳統(tǒng)品牌,以及其他新勢(shì)力品牌。

數(shù)據(jù)來(lái)源:新浪全景大數(shù)據(jù)、汽車(chē)行業(yè)數(shù)據(jù)

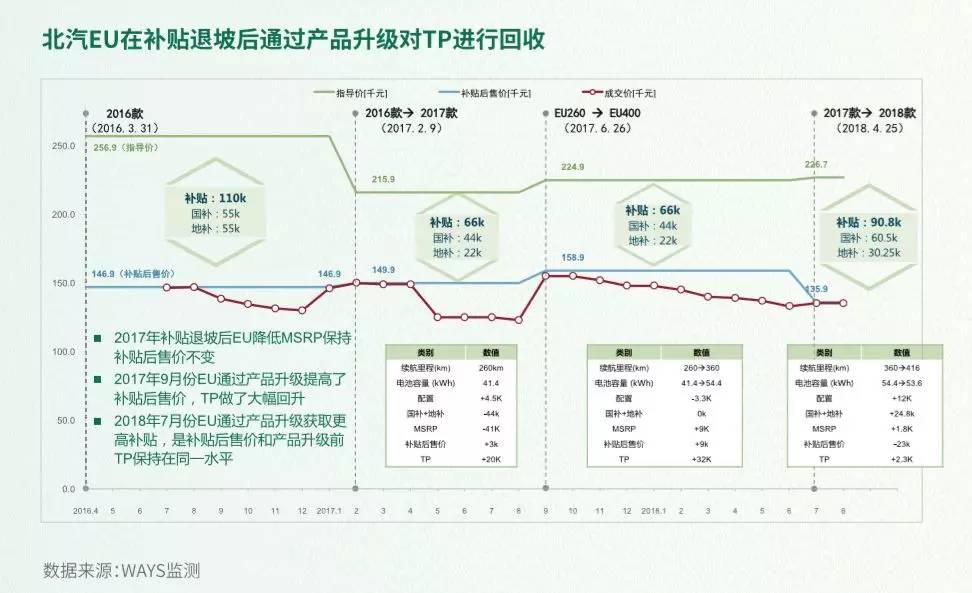

補(bǔ)貼降了車(chē)價(jià)就漲?未必

在不少消費(fèi)者看來(lái),補(bǔ)貼降了,車(chē)價(jià)會(huì)相應(yīng)提升,他們最擔(dān)心價(jià)差轉(zhuǎn)嫁到自己身上。不過(guò),從白皮書(shū)統(tǒng)計(jì)的數(shù)據(jù)來(lái)看,車(chē)企應(yīng)對(duì)補(bǔ)貼退坡自有招數(shù)。

注:MSRP為建議零售價(jià);TP為終端成交價(jià)

以北汽新能源EU系列為例,2018年7月,EU400產(chǎn)品升級(jí),電池容量和續(xù)航里程都有提升,廠(chǎng)家指導(dǎo)價(jià)格(補(bǔ)貼前)由22.49萬(wàn)元增至22.67萬(wàn)元。

不過(guò),由于產(chǎn)品升級(jí),獲得的補(bǔ)貼由之前的6.6萬(wàn)元增加為9.08萬(wàn)元,EU系列補(bǔ)貼后的售價(jià)反而下降了2.3萬(wàn)元,約為13.59萬(wàn)元,成交價(jià)格與補(bǔ)貼退坡之前相當(dāng)。

也就是說(shuō),補(bǔ)貼政策退坡后,消費(fèi)者用幾乎相同的價(jià)錢(qián)買(mǎi)到了升級(jí)款的EU系列。

當(dāng)然,由于受“補(bǔ)高不補(bǔ)低”政策的影響,補(bǔ)貼額度和成交價(jià)格同步降低,有可能是2018年的特有現(xiàn)象。2019年及之后,如果補(bǔ)貼方案有較大變動(dòng),電動(dòng)汽車(chē)的價(jià)格走勢(shì)如何,更要取決于車(chē)企的成本控制水平。

不同于多數(shù)研究機(jī)構(gòu)以新能源汽車(chē)行業(yè)整體數(shù)據(jù)為藍(lán)本的統(tǒng)計(jì)方式,白皮書(shū)從零售口徑入手,更能展示新能源汽車(chē)的真實(shí)市場(chǎng)表現(xiàn),這也得益于新浪e站對(duì)市場(chǎng)數(shù)據(jù)的精準(zhǔn)獲取。

2018年4月,新浪e站正式上線(xiàn),從標(biāo)準(zhǔn)化產(chǎn)品、專(zhuān)業(yè)評(píng)測(cè)、媒體合作、專(zhuān)家智囊團(tuán)、IP矩陣和用戶(hù)圈層6個(gè)方面,對(duì)新能源汽車(chē)行業(yè)全方位覆蓋,以新浪、微博、移動(dòng)三大流量平臺(tái)構(gòu)建新能源用戶(hù)鏈接打造社交互動(dòng)平臺(tái)。

電話(huà)

電話(huà) 郵箱

郵箱 北京市房山區(qū)良鄉(xiāng)凱旋大街建設(shè)路18號(hào)-D4857

北京市房山區(qū)良鄉(xiāng)凱旋大街建設(shè)路18號(hào)-D4857